納期限を過ぎてしまったら

納期限後について

滞納

税金を納期限までに納付しないことを「滞納」といいます。

滞納になると滞納処分(差押等)の執行や、納期限までに納付された方との公平を保つために延滞金が発生する場合があります。

滞納処分について

納期限を過ぎても納付がない場合は、滞納されている方の意思に関わりなく財産を差押さえ、強制的に取立する滞納処分となります。

まず、納期限を経過すれば「督促状」を発送します。督促状を発送してから10日経過すると、「滞納処分」の対象となり「財産調査」を実施します。そして財産調査で明らかとなった財産(預貯金、不動産、給与、生命保険、自動車など)を差押さえ、差押さえた財産の取立や公売を行い、市税に充てることになります。

こうした差押や取立て、公売などは裁判所への申し立てをすることなく強制的に行うことができます。

延滞金について

延滞金は、納期限の翌日から納付までの期間に応じて計算され、本税と一緒に納めていただくことになります。

たとえ、うっかり忘れていただけであっても、納期限に間に合わなければ延滞金は課されます。

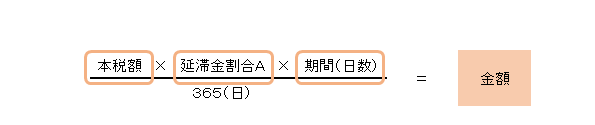

延滞金は、次により計算した金額の合計額(1)+(2)となります。

(注意)延滞金割合は毎年見直されています。下記【延滞金割合表】を参照

(1)納期限翌日から1か月間の延滞金

(2)1か月を超えた日から納付の日までの延滞金

ただし、算出した延滞金の合計額に

- 100円未満の端数がある時は、その端数金額を切り捨てます。

- 1,000円未満の時は、その全額を切り捨てます。

延滞金割合表

| 期間 |

納期限の翌日から 1箇月間(延滞金割合A) |

1箇月超えた日から 納付の日まで(延滞金割合B) |

| 平成11年12月31日まで | 7.3% | 14.6% |

|

平成12年1月1日~ 平成13年12月31日 |

4.5%(特例基準割合) | 14.6% |

|

平成14年1月1日~ 平成18年12月31日 |

4.1%(特例基準割合) | 14.6% |

|

平成19年1月1日~ 12月31日 |

4.4%(特例基準割合) | 14.6% |

|

平成20年1月1日~ 12月31日 |

4.7%(特例基準割合) | 14.6% |

|

平成21年1月1日~ 12月31日 |

4.5%(特例基準割合) | 14.6% |

|

平成22年1月1日~ 平成25年12月31日 |

4.3%(特例基準割合) | 14.6% |

|

平成26年1月1日~ 12月31日 |

2.9%(特例基準割合+1%) | 9.2%(特例基準割合+7.3%) |

|

平成27年1月1日~ 平成28年12月31日 |

2.8%(特例基準割合+1%) | 9.1%(特例基準割合+7.3%) |

|

平成29年1月1日~ 12月31日 |

2.7%(特例基準割合+1%) | 9.0%(特例基準割合+7.3%) |

|

平成30年1月1日~ 令和2年12月31日 |

2.6%(特例基準割合+1%) | 8.9%(特例基準割合+7.3%) |

|

令和3年1月1日~ 12月31日 |

2.5%(延滞金特例基準割合+1%) | 8.8%(延滞金特例基準割合+7.3%) |

|

令和4年1月1日~ 令和7年12月31日 |

2.4%(延滞金特例基準割合+1%) | 8.7%(延滞金特例基準割合+7.3%) |

| 令和8年1月1日~ | 2.8%(延滞金特例基準割合+1%) | 9.1%(延滞金特例基準割合+7.3%) |

(注意)令和3年1月1日より「特例基準割合」は「延滞金特例基準割合」に名称が変わりました。

延滞金計算例

本税:100,000円 納期限:平成29年1月31日 納付日:平成30年8月23日

- 納期限の翌日から1箇月間

H29年2月1日~H29年2月28日(2.7%)(100,000円×2.7%×28日)/365日=207円 - 1箇月間を超えた日から納付の日まで

H29年3月1日~H29年12月31日(9.0%)(100,000円×9.0%×306日)/365日=7,545円

H30年1月1日~H30年8月23日(8.9%)(100,000円×8.9%×235日)/365日=5,730円

以上より合計延滞金額=207円+7,545円+5,730円=13,482円

納付していただく金額は13,400円(100円未満切り捨て)となります。

納期内納付にご協力を!

市税を滞納すると、納税者自身にとって不利益になることはもちろんですが、滞納を整理するために多くの費用がかかるため、市にとっても大きな損失となります。なぜなら、この費用は、市民のくらしや福祉・教育・文化などに使われるべき貴重な市税から支出されることになるからです。

市税は市民みんなの財産です。有効に使うためにも、必ず納期限までにお納めください。

納税相談

収納対策係では、納税についての相談も行っております。

やむをえない事情により納期内に納付ができない場合や、すでに納期限を過ぎてしまった場合は、下記連絡先までお早めにご連絡ください!

更新日:2026年01月01日